한미반도체는 후공정 장비를 전문으로 생하는 기업으로 잘 알려져 있습니다. 특히, EMI(Electro Magnetic Interference) Shield 장비와 TCB(Thermo Compression Bonding) 장비 분야에서 글로벌 시장을 선도하고 있습니다. 한미반도체의 최신 뉴스와 주가, 실적 전망, 기업 분석 등에 관한 자료들을 모아 정리해 보았습니다.

최신 뉴스 (2025년 5월 16일~5월 18일)

한미반도체는 SK하이닉스와 428억 원 규모의 TC 본더 장비 공급 계약을 체결했습니다. 계약 종료일은 7월입니다. 경쟁사인 한화세미텍 역시 SK하이닉스와 비슷한 시기에 385억 원 규모의 TC본더 공급 계약을 체결했습니다. 이는 SK하이닉스가 벤더 다변화 전략을 추진하는 것으로 해석되며, 양사 간 경쟁 심화 가능성도 제기됩니다.

한미반도체가 아워홈과의 단체 급식 계약을 조기 종료한 것으로 알려졌습니다. 이는 최근 아워홈이 한화 그룹에 인수된 것과 관련 있는 것으로 보입니다. 한미반도체와 한화의 반도체 장비 계열사인 한화세미텍은 TC 본더 시장에서 경쟁하며 특허 침해 소송 등 갈등을 겪고 있습니다.

한편, 한미반도체의 해외 매출이 크게 증가한 것으로 나타났습니다. 특히 중국 시장의 HBM(High Bandwidth Memory) 수요 증가가 주요 요인으로 분석됩니다. 다만, 미국의 대중국 반도체 장비 규제 강화 움직임에 따라 향후 중국 시장의 불확실성이 커질 수 있다는 우려도 제기됩니다.

실적 전망

한미반도체는 2025년 1분기 매출액 1,400억원, 영업이익 686억 원을 기록할 것으로 전망했습니다. 이는 전년 동기 대비 각각 81%, 139% 증가한 수치입니다. 해외 고객사, 특히 북미 메모리 기업의 HBM TC 본더 수주 증가가 실적 성장을 견인한 것으로 분석됩니다. 증권가에서는 한미반도체의 올해 해외 매출 확대를 기반으로 실적 성장이 지속될 것으로 예상하고 있습니다. 특히 TC 본더의 높은 평균 판매 단가(ASP)와 북미 신규 팹 증설, 중화권 수요 증가 등이 긍정적인 요인으로 작용할 것으로 보입니다. 종합적으로 볼 때, 한미반도체는 HBM 시장의 성장이라는 기회와 경쟁 심화 및 지정학적 리스크라는 도전에 직면해 이쑈다고 볼 수 있습니다. 미국의 대중국 반도체 장비 규제의 추이가 매우 중요한 변수가 될 것 같습니다.

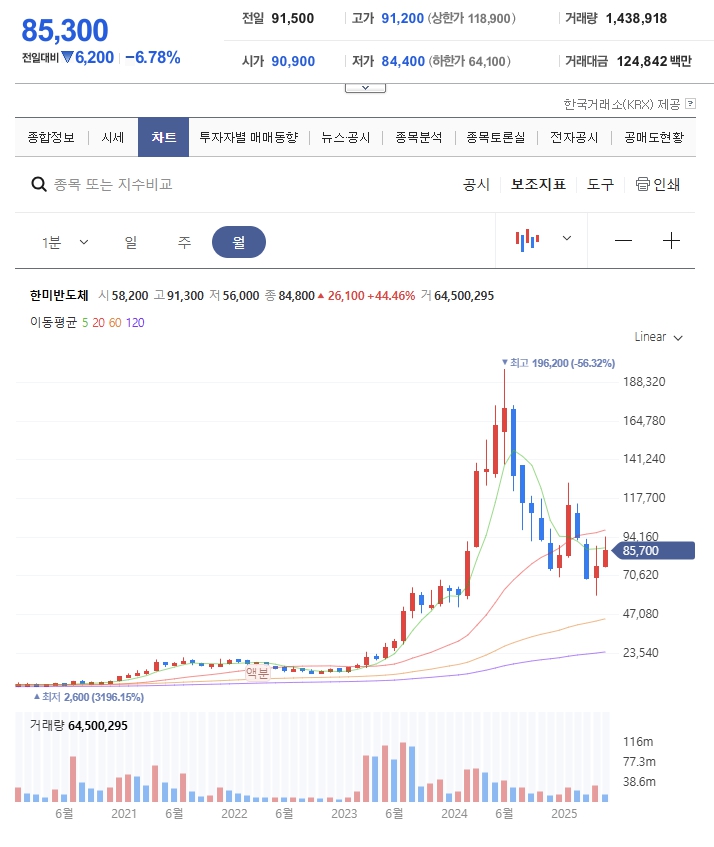

주가 전망

최근 SK하이닉스와의 계약 체결에도 불구하고 경쟁 심화 우려와 한화와의 갈등 등으로 인해 주가 변동성이 큰 상황입니다. 장기적으로는 HBM 시장의 성장과 한미반도체의 기술 경쟁력을 바탕으로 긍정적인 전망을 유지하는 의견도 있습니다. 다만, 경쟁 환경 변화와 글로벌 반도체 시장 상황 등을 지속적으로 주시할 필요가 있습니다.

한미반도체의 역사

1980년에 설립된 대한민국의 반도체 장비 제조 기업입니다. 창업 이후 지속적인 기술 개발과 혁신을 통해 반도체 후공정 장비 분야에서 글로벌 선두 기업으로 성장해 왔습니다. 설립 초기에는 주로 반도체 조립 장비 국산화에 주력했습니다. 1990년대부터 EMI Shield 장비, Die Bonder 등 고부가가치 장비를 개발하며 해외 시장으로 사업 영역을 확장했습니다. 2000년대 들어 TC 본더 장비 개발에 성공하며 HBM 시장 성장에 발맞춰 핵심 장비 공급 업체로 자리매김했습니다.

주요 사업 분야

한미반도체의 주요 사업 분야는 반도체 후공정 장비 제조 및 판매입니다. 핵심 제품군은 다음과 같습니다.

- EMI/RFI Shield 장비 : 반도체 칩에서 발생하는 전자파 간섭(EMI) 및 무선 주파수 간섭(RFI)을 차단하는 장비로, 고성능 반도체 패키징에 필수적입니다. 이 분야에서 글로벌 시장 점유율 1위를 차지하고 있습니다.

- TC 본더(Thermo Compression Bonder) : 반도체 칩을 기판에 연결하는 핵심 장비로, 특히 고대역폭 메모리(HBM) 제조에 필수적인 장비입니다. 최근 HBM 시장 성장과 함께 수요가 크게 증가하고 있습니다.

- Die Bonder : 반도체 칩을 패키지 기판이나 리드 프레임에 접착하는 장비입니다.

- Package Singulation 장비 : 웨이퍼 레벨 패키지(WLP)나 팬아웃(Fan-Out) 패키지와 같이 대량으로 형성된 패키지를 개별 칩 단위로 분리하는 장비입니다.

- Mold 장비 : 반도체 칩을 보호하기 위해 몰딩하는 장비입니다.

- 자동화 시스템 : 반도체 후공정 라인 전반의 자동화를 위한 설루션을 제공합니다.

한미반도체의 재무제표 요약

한미반도체 배당

한미반도체의 배당수익률은 표에 형광펜으로 표시한 0.79%이며 현금배당성향은 17.88%입니다. 아직 배당수익률은 미미하지만 최근 자사주 소각 공지가 있습니다. 우리나라도 주주친화적인 환경이 하루빨리 만들어졌으면 좋겠습니다.

한미반도체 SWOT 분석

강점

- 기술 경쟁력 : EMI/RFI Sheild 장비 분야 글로벌 시장 점유율 1위, TC 본더 장비 기술력 확보 및 HBM 시장 선도.

- 높은 시장 인지도 및 신뢰도 : 오랜 업력과 꾸준한 기술 개발로 고객사로부터 높은 신뢰를 확보

- 높은 수익성 : 특히 TC 본더 장비의 높은 평균 판매 단가(ASP)로 수익성 확보.

- 해외 시장 경쟁력 : 적극적인 해외 시장 공략을 통해 글로벌 매출 확대.

약점

- 특정 산업 의존성 : 반도체 산업의 경기 변동에 민감하게 반응.

- 경쟁 심화 가능성 : TC본더 시장 경쟁 심화 (국내외 경쟁사들의 기술 개발 및 시장 진입)

- 대외 변수에 취약 : 글로벌 경제 생황, 환율 변동 등의 영향.

- 특정 고객 의존도 : 일부 주요 고객사에 대한 매출 의존도가 높을 수 있음.

기회

- HBM 시장의 성장 : AI, 고성능 컴퓨팅 수요 증가로 HBM 시장의 폭발적인 성장 예상, TC 본더 수요 증가.

- 전방 산업 성장 : 데이터 센터, 자율주행, 5G 등 IT 기술 발전으로 반도체 수요 지속 증가.

- 신규 시장 진출 : 웨이퍼 레벨 패키징, 팬아웃 패키징 등 차세대 패키징 기술 관련 장비 시장 성장 가능성.

- 정부 정첵 지원 : 반도체 산업 육성을 위한 정부 정책 및 투자 확대 기대.

- 글로벌 공급망 재편 : 지종학적 리스크로 인한 글로벌 공급망 재편 과정에서 국내 기업의 역할 확대 가능성.

위협

- 경쟁 심화 : 국내외 경쟁사들의 기술 개발 및 공격적인 시장 확장.

- 기술 변화의 속도 : 반도체 기술 변화 속도가 빨라 기술 경쟁력 유지를 위한 지속적인 투자 필요.

- 글로벌 경기 침체 가능성 : 금리 인상, 인플레이션 등으로 인한 글로벌 경기 침체 시 반도체 수요 감소 우려.

- 원자재 가격 상승 : 반도체 장비 제조 원가 상승 압력

한미반도체는 뛰어난 기술력과 시장 선점 효과를 바탕으로 성장 잠재력이 크지만, 경쟁 심화, 산업 의존성, 대외 변수 등 다양한 위협 요인에도 직면하고 있습니다. HBM 시장 성장이라는 큰 기회를 적극적으로 활용하고 기술 경쟁력 강화 및 고객 다변화를 통해 약점을 보완하여 위협요인에 효과적으로 대응하는 것이 중요할 것 같습니다.

'재테크,자기계발' 카테고리의 다른 글

| 유한양행 주가, 실적 및 기업분석-사업 분야, 대표적인 제품 (30) | 2025.05.26 |

|---|---|

| 삼성물산 주가 동향과 기업 분석 (15) | 2025.05.23 |

| 실리콘투, K-뷰티 관련 기업 실적 및 주가 전망과 기업 분석 (17) | 2025.05.21 |

| 최근 금값 시세, 국제 금 시세 및 국내 금 시세, 금 매매 방법 및 장단점 (16) | 2025.05.19 |

| 두산에너빌리티 주가, 배당금 및 기업 분석 (6) | 2025.05.18 |

| 주택담보대출 소득공제 요건과 필요서류 및 공제금액 (0) | 2024.01.14 |

| 인적공제 기준 나이, 소득, 등록 방법 (0) | 2024.01.14 |

| 카드소득공제 최대로 받는 방법 (0) | 2024.01.14 |